La volatilidad del mercado refuerza el valor de la visibilidad internacional para el vino español a granel

En este escenario se celebrará la próxima edición de la World Bulk Wine Exhibition (WBWE), prevista para los días 30 de noviembre y 1 de diciembre de 2026 en Ámsterdam

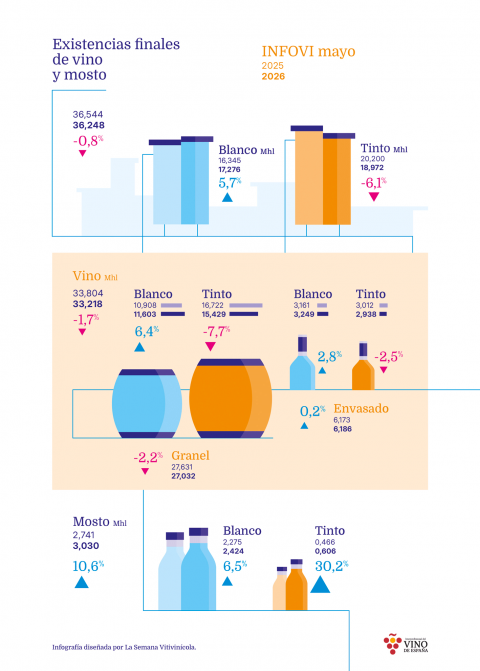

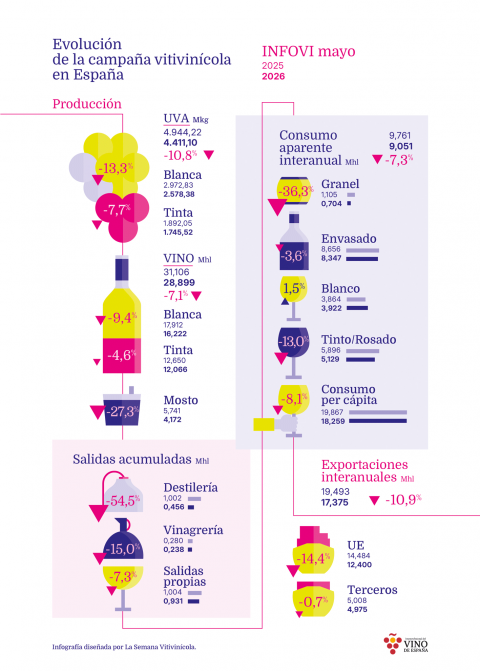

La evolución del mercado español del vino a granel durante la campaña 2025/2026 ha dejado una enseñanza que trasciende la cuestión de los precios. En un contexto internacional marcado por la incertidumbre económica, la ralentización del consumo de vino y una creciente competencia entre países proveedores, disponer de producto no siempre garantiza disponer de mercado. Así se desprende del análisis realizado por la periodista Sharon Nagel en su artículo “Regional focus: How soaring prices brought the Spanish bulk wine market to a standstill”, en el que recoge la visión de David Martin, director de la oficina española de CIATTI Company en Madrid.

Según explica Martin, España afrontó la última campaña tras varios años consecutivos de cosechas cortas y con unos niveles reducidos de existencias. La combinación de escasez de producto y demanda acumulada había permitido una importante recuperación de los precios, generando entre numerosos operadores la sensación de que el sector se estaba alejando definitivamente de la histórica presión de las cotizaciones bajas.

Sin embargo, la realidad del mercado internacional terminó imponiéndose. “Lo que comenzó siendo un año controvertido se está convirtiendo en una pesadilla para algunos viticultores”, afirma Martin en declaraciones recogidas por Nagel.

El origen de la situación se remonta a la campaña anterior. Tras la vendimia de 2024, la limitada disponibilidad de vino impulsó una fuerte escalada de precios. Martin recuerda que “la campaña se convirtió en un juego mental”, alimentado por el temor de los compradores a quedarse sin producto. Esa dinámica llevó las cotizaciones a un máximo en junio de 2025.

La tensión se trasladó después a la campaña 2025/2026. Otra de las cosechas más cortas de los últimos años incrementó la preocupación por la disponibilidad de vino, especialmente en Castilla-La Mancha. A ello se sumó una subida del 20% al 25% en los precios de la uva de la vendimia de 2025, con las variedades blancas encabezando los incrementos.

De acuerdo con Martin, en cuanto las cooperativas constataron el aumento del precio de la uva comenzaron a pedir más dinero por el vino, iniciando la campaña en niveles similares a los máximos registrados en junio de 2025. Los vinos blancos genéricos, junto con numerosos tintos, llegaron a comercializarse entre 52 y 55 euros por hectolitro.

Aquellas cotizaciones terminaron provocando una reacción de rechazo por parte de muchos compradores internacionales. “Los compradores eran reacios a pagar precios altos durante tres años consecutivos por una categoría que tradicionalmente había sido fácil y barata; de repente, se había vuelto difícil y cara”, explica el responsable de CIATTI.

La consecuencia fue una ralentización progresiva de la actividad comercial. Inicialmente, muchos compradores se limitaron a cubrir sus necesidades inmediatas, contratando únicamente los volúmenes necesarios para el periodo comprendido entre octubre y diciembre. Sin embargo, la habitual pausa navideña se prolongó durante los meses siguientes.

Martin señala que algunos compradores habituales sí realizaron operaciones para asegurar disponibilidad, pero recuerda que, a partir de diciembre, el mercado prácticamente se paralizó. El dato resulta especialmente significativo si se tiene en cuenta que, tradicionalmente, entre el 40% y el 60% de los volúmenes españoles de vino a granel suelen comercializarse entre el periodo previo a la vendimia y las fiestas navideñas.

Los productores confiaban en que una nueva cosecha corta permitiría vender gradualmente el vino disponible durante el resto de la campaña. Sin embargo, la debilidad del consumo y el complejo contexto económico internacional alteraron por completo esas previsiones.

Según relata Nagel, los precios comenzaron a suavizarse ligeramente en marzo y las condiciones comerciales se hicieron más flexibles. Aun así, la demanda siguió sin responder. En abril, la ausencia continuada de contratos empezó a generar inquietud entre numerosos operadores.

La presión creciente sobre el mercado acabó provocando una corrección de precios. Las ofertas descendieron desde los máximos de 55 euros por hectolitro hasta niveles próximos a los 45 euros, continuando posteriormente su ajuste. Pero ni siquiera esa reducción fue suficiente para reactivar de forma inmediata las compras.

Martin considera que muchos compradores han optado por esperar, convencidos de que la presión sobre los vendedores aumentará con el paso de los meses. Según explica, siguen necesitando vino para embotellar, pero podrían retrasar las operaciones en busca de condiciones más favorables.

Para los productores, la situación representa una dura lección sobre el funcionamiento actual del mercado internacional. El especialista de CIATTI señala que algunos operadores que adquirieron uva a precios elevados con la expectativa de vender vino caro durante toda la campaña se encuentran ahora con unas perspectivas mucho menos favorables.

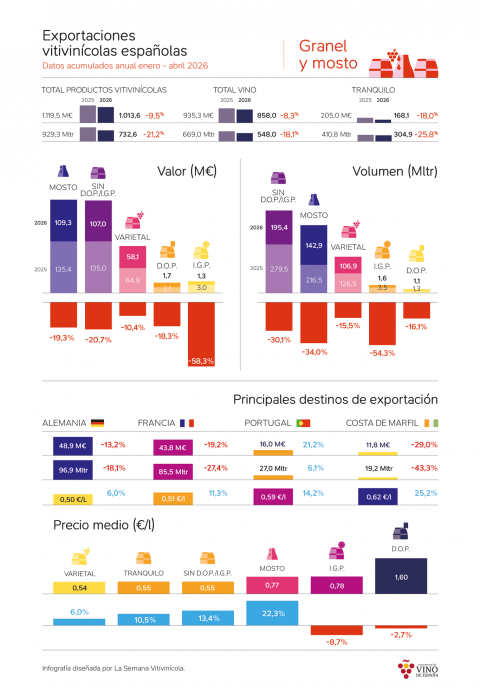

El análisis de Nagel también pone de relieve otro fenómeno relevante: la capacidad de sustitución existente en el comercio mundial de vino a granel. La demanda no desapareció, sino que se desplazó hacia otros países suministradores.

Martin confirma que las importaciones de vino chileno en España fueron muy superiores a las registradas en campañas anteriores. Asimismo, apunta que algunos grandes embotelladores españoles, que abastecen distintos mercados internacionales, habrían recurrido a compras en terceros países para cubrir parte de sus necesidades.

A su juicio, algo similar podría haber sucedido en mercados europeos como Alemania. “Creo que la demanda está siendo cubierta por terceros países”, afirma.

No obstante, el responsable de CIATTI considera que este movimiento podría tener un carácter temporal. Según explica, cuando el mercado español recupere niveles de precios más normalizados, la competitividad de algunos orígenes alternativos podría reducirse considerablemente una vez incorporados los costes logísticos.

Mientras tanto, la atención del sector se centra ya en la próxima cosecha. Tras las lluvias registradas durante el invierno y la primavera, las condiciones del viñedo presentan un aspecto favorable. Martin se muestra moderadamente optimista, aunque advierte de que las temperaturas estivales serán determinantes para definir el potencial productivo final.

Al mismo tiempo, considera improbable que vuelvan a repetirse las grandes cosechas nacionales de alrededor de 48 millones de hectolitros registradas hace cinco o seis años. Según explica, una parte significativa de la superficie de viñedo ha sido arrancada y sustituida por otros cultivos, entre ellos pistacho y olivar.

El análisis concluye con una reflexión sobre las limitaciones estructurales que afectan al sector español del vino a granel. Martin recuerda que mercados como Alemania, Francia o Italia continúan siendo destinos fundamentales para las exportaciones españolas y que la evolución de la demanda en esos países sigue condicionando la capacidad de generar valor.

Precisamente este contexto pone de manifiesto la importancia de reforzar la presencia comercial en los mercados internacionales. Cuando los compradores disponen de múltiples alternativas de suministro y los flujos comerciales pueden desplazarse rápidamente entre distintos países productores, la visibilidad adquiere una relevancia creciente.

En este escenario se celebrará la próxima edición de la World Bulk Wine Exhibition (WBWE), prevista para los días 30 de noviembre y 1 de diciembre de 2026 en Ámsterdam.

La organización destaca que el mercado del vino a granel está evolucionando rápidamente y que, para aquellas empresas cuyos volúmenes de exportación crecen, el principal riesgo no es quedarse quietas, sino resultar invisibles para compradores que buscan activamente nuevos proveedores.

La dimensión internacional del encuentro constituye uno de sus principales argumentos. Según los datos facilitados por la organización, el 96% de los visitantes procede de fuera de los Países Bajos, con una destacada presencia de compradores del Reino Unido, China, Canadá y Dinamarca. Asimismo, la feria registra una media de 6,5 compradores por expositor.

La WBWE señala además que los expositores pueden reunirse durante dos jornadas con compradores cualificados procedentes de más de 60 mercados, acceder a oportunidades en destinos a los que quizá no llegan mediante sus redes comerciales habituales y desarrollar conversaciones orientadas al aprovisionamiento, la negociación de precios o los acuerdos de suministro a largo plazo.

Las inscripciones para expositores ya están abiertas. En un momento en el que el mercado internacional del vino a granel demuestra una capacidad creciente para redistribuir la demanda entre distintos orígenes, la posibilidad de establecer contactos directos con compradores internacionales aparece como una de las herramientas comerciales más valiosas para productores, cooperativas y exportadores.

Reserva tu stand:

Normas de participación

Esta es la opinión de los lectores, no la de este medio.

Nos reservamos el derecho a eliminar los comentarios inapropiados.

La participación implica que ha leído y acepta las Normas de Participación y Política de Privacidad

Normas de Participación

Política de privacidad

Por seguridad guardamos tu IP

216.73.216.208